价格因素

收入保险的保险费的几大因素:

- 年龄

- 职业风险

- 保额(每月收入补偿金额)

- 等待期

- 受益时间

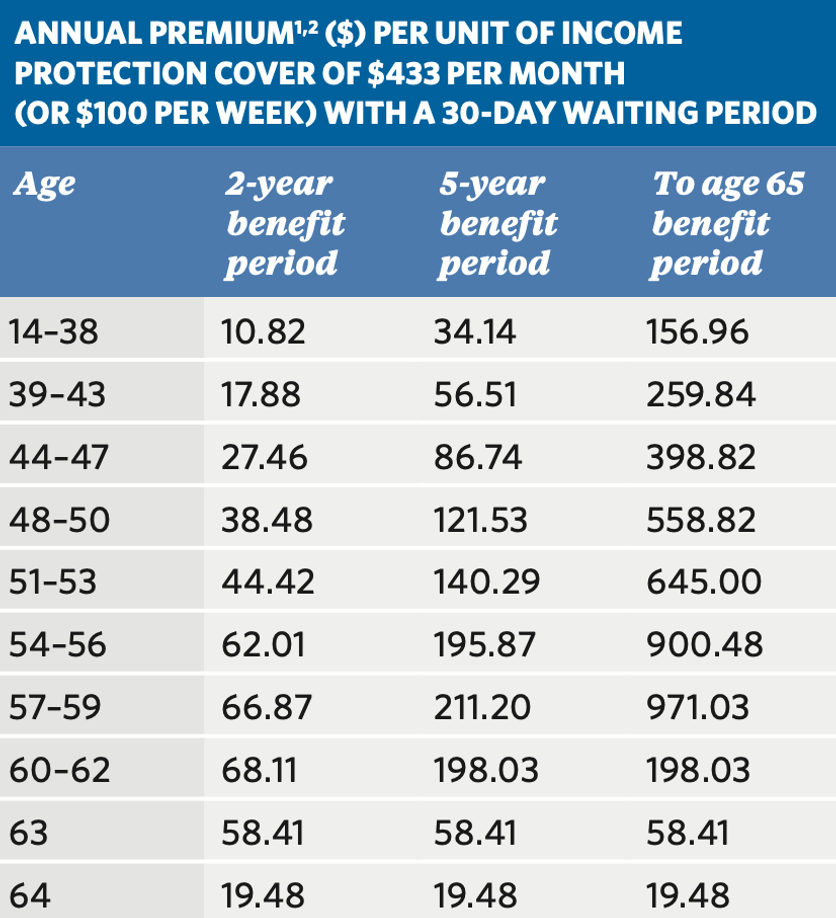

下图是Unisuper提供的一份无风险职业(如办公室文职)、30天等待期、每月支付$433的收入保险,在不同的年龄和受益时间下对应的保险费:

分析标准

- 收入保险的备选方案就是存钱自保,可以对比最大赔付金额与自己存钱之间的差异。

相关政策

- 收入保险的保费可以抵扣税[1],同时如果收到赔付也需要报税,因此可以略过税务问题

- 收入保险只保障伤病带来的收入减少,裁员、战争、酒后意外等原因一般不受覆盖

- 收入保险一般并非终身赔付,而是有最大补偿期限(比如12个月或5年)

以AAMI保险为例,对于一个30岁的低风险职业,28天支付等待期,如果因伤病后无法工作可以在5年内获得收入补偿共$375 000($7 500每月)。对应的年保费约为$1800。

这里需要计算现金流未来价值进行比较:假设无风险利率为3%,那么需要连续67年每年攒$1800才可以凑齐$375,000的存款作为失业保障。但这个计算有一个问题:这67年间保费保持不变。

如果年龄超过40岁,其他条件相同时,保费超过 $2000 每年;如果年龄超过50岁,其他条件相同时,保费会飙升到约 $4200 每年。而50岁以上的人群即便工作到70岁,缴费20年也攒不够这 $375.000,从这个角度看买保险比自己攒钱划算。

不过这个计算现金流未来净值的方法过于理想。是否需要购买收入保险需要从概率角度来分析,从保险公司计算费率的角度:

- 30岁的人在一年内出现超过连续28天伤病的概率低于:0.48% (1800 / 375000)

- 40岁的人在一年内出现超过连续28天伤病的概率低于:0.53% (2000 / 375000)

- 50岁的人在一年内出现超过连续28天伤病的概率低于:1.12% (4200 / 375000)

由于没有真实的伤病数据,无法对比这个rate是否是划算的。但对于这次受到疫情影响的人而言,如果提前买到了一份收入保险绝对是一件令人安心的事情

养老金配套的收入保险

通过养老金购买收入保险是否更加划算呢?这里以Unisuper(相对收费较低)的报价为例进行比较。

Unisuper提供了费用计算器:https://calculators.tal.com.au/group/unisuper

使用上面同样的条件(30岁、等待期30天、最长补偿期5年,每月支付$6 928)计算每年需要保费:$547.5,相比AAMI的价格可以说非常良心了

收入保险并非对任何人开放,保险公司起保前会对个人健康情况进行详细调查,确认没有巨大风险以后才会提供保险服务

[1] https://www.ato.gov.au/individuals/income-and-deductions/deductions-you-can-claim/other-deductions/income-protection-insurance/